中石化油价走势图最新_中石化油价走势

1.中石油和中石化的油哪个好

2.上海中石化最新油价现在油价如何?

3.油价为啥一直上涨?

4.最近中国石化怎么了?怎么一路下跌啊?请专家点评这支股票!!谢谢!!

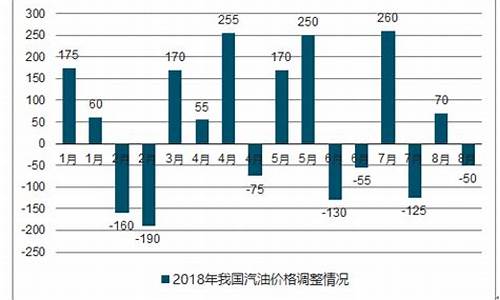

2014年中国石化成品油价格经历4次上涨,14次下跌。从7月21日截至12月底,成品油价格一直处于下跌状态,汽、柴油累计下跌2205元/吨和2355元/吨。具体数据如图所示:

中石油和中石化的油哪个好

当然不是利好消息。首先历史证明了,国际原油下跌,中石化中石油也跟这跌。

说说原因。大家都看见了原油下跌带来的成本下跌。但是却没有看见成品价格也在下跌。所以呢大家不但要看原油还要看成品油的国际形式。

再来看成品油下跌的大不大。应为这中间的炼化成本基本是不变的。如(是如)。一桶原油练半桶成品油。一桶原油下降由原来的100降到50.成本油由原来的120降到60。炼化成本长期10元。那很明显炼油厂没有原来赚钱了。虽然都是下降一半。因为原来能赚10元。现在已经不赚钱了。所以绝不能凭借一个消息来判断具体形式。

这时候炼制成本越低的企业越能赚钱。所以大家还要看企业的成本大头在哪

上海中石化最新油价现在油价如何?

中石油和中石化的油相比的话中国石化好。

中石油虽然是上游产业为主,利润稳定,但它要缴纳为数不菲的石油暴利税,这大大削弱了它的赢利能力,而且它的业绩受国际油价波动太大。中石化自从国家确定了成品油价格调整机制后,赢利能力大大增强,只要国际油价上涨超过4%,成品油价随之上调,这个政策明显带有保护中石化的味道,如果油价过高,其还可以享受国家补贴。

中石油权重过高,拉升时会干扰上证指数,一般庄家根本不敢作,中石化在这一方面则优势明显,本轮反弹,中石化的涨幅远远超过中石油,可以查一下1664到3478点二者的走势。

中石化和中石油的区别

中石油的油主要从国内开,中石化的主要是从国外进口原油。目前中国石油上游业务的实力仍然是强于中国石化的,而中国石化的炼油、销售业务是强于中国石油的。

中国石油集团是从中国石油天然气总公司(简称中石油)转化而来。主要班底是以前的石油工业部。中国石化集团是从中国石油化工总公司(简称中石化)转化而来。中石油既然是石油部的班底,原来占有几乎所有国内油田,中石化则是占有大型的炼油厂和化纤厂。

以上内容参考:百度百科-中国石油天然气集团有限公司

油价为啥一直上涨?

国内油价呈现三连降格局,这也是今年成品油价第六次下跌。

市发改委发布上海油价调整通知:自12月18日0时起,92号汽油将下调至6号.99元/升,95号汽油降至7.44元/升,0号柴油降至6.65元/升。一般家用汽车油箱500元。L容量估计,加满一盒92号汽油会少花5元左右.5元。

国家发改委价格监测中心预计,短期内油价将继续波动。一方面,欧佩克的克制增产和较低的库存水平仍将为油价提供强有力的支撑。另一方面,继美联储宣布将加快减少债券购买规模的消息后,英国央行宣布加息,发达经济体对减少经济刺激措施的预期将逐渐加强,这将抑制油价。此外,新型变异的防治形势将继续影响油价,市场信心脆弱敏感,新闻因素将扰乱油价的运行。

2021年,国内成品油价格调整呈现十四涨六跌四搁浅格局。截至本次调价,汽油价格每吨上涨1345元,柴油价格每吨上涨1295元。

现在油价如何?

今天的油价调整窗口已经打开。经过四连长,国内成品油价格终于下跌,创下7个月来最大降幅。记者从上海市发改委获悉,根据国家发改委通知,2月5日0时起,成品油价格下调,上海同时实施。其中,92号汽油每升降0.95号汽油每升降033元.36元,0号柴油每升降0.35元,-10号柴油每升降00.36元。值得注意的是,在本轮成品油价格调整周期中,国际市场原油价格大幅下跌。国家发展和改革委员会价格监测中心预计,国际油价短期内仍将承受压力,后期应关注石油出口国组织的减产政策及其对原油价格的影响。此外,根据卓创信息预测,在下一个定价周期开始时,原油的变化率可能仍然很低,不排除国内成品油价格继续下降的可能性。

最近中国石化怎么了?怎么一路下跌啊?请专家点评这支股票!!谢谢!!

这个问题主要还是分三方面,一方面是国际方面,一个是国内方面,还有我国原油现状是进口国而不是出口国,也就是说国家需求大于供应。

国际方面

1、中东地区长期的,大量的油田被迫减产或停产,原油供应不足等等直接导致国际原油价格上下波动,加上加上油价从去年年底开始就已经突破60美元每桶,并且有持续上涨的趋势。

2、国际原油一般也是由美国一手操纵的,而中国并没有定价权。在石油大战愈演愈烈的今天,恶意控制油价,已经成为美国打击对手的手段。而现在的中国对石油的依赖越来越大。

国内方面

1、石油的垄断,中石油、中石化、中海油三桶油都是中字头,但是又不能亏本赚买卖,所以提升部分价格,价格越高赚的钱越多。

2、税太高,我国油价税款里面有0.83%的地方教育附加税,1.24%的教育附加税,1.75%的企业所得税,2.89%的城建税,14.53%的增值税,26.81%的消费税,而汽油的税收占了一升成品油价格中的48.05%,也就是说真正成品油的成本只占到了成品油总价的51.95%(如果油价是10块,税收占了4.85元,而真正的油价才是5.19元)。

3、如果油价太低,会直接影响到新能源产业,比如电动汽车,本身就贵,要是油价再低一点,大家都去买汽油车了,这样谁还去买新能源车。

4、如果油价低了,大家都,这样会导致能步行的也开车,能骑自行车的也开车,因为出行成本低嘛,而且中国的汽车就多,人也多,马路停车不熄火,浪费严重。

需求方面

我们国家需求大于供应,由于国内对原油需求量较大,国内各大炼油厂炼油盈利能力相比于发达国家仍有不足,炼油成本提高了,国内油价自然就上涨了。

参考资料:

首先,这跟国际油价持续呈现出来的上升势头不无关系。纽约市场和北海布伦特油价,作为两个重要的基准油价,都突破了每桶60美元的高价。这跟世界上两大石油大国——沙特阿拉伯和俄罗斯又有很大的关系。石油输出国组织,简称“欧佩克”与俄罗斯达成了延长减产的协议,这也使得供不应求的现象产生,自然,油价就会上涨。虽然减产会对销售额造成影响,但是高油价也是这些石油大国希望看到的,而且对他们有利。

其次,投机者进入到石油市场也对油价有很大的干扰。之前有消息报道,石油国家伊朗发生了“骚乱”,而这给了投机分子可乘之机,他们大肆鼓吹,原油供应会受到此次“骚乱”的影响,而且基准油价之一的北海布伦特油价将会直接达到100美元一桶。这对于油价的上涨是有着巨大的推动作用的。

最后,巨大的需求也是油价上涨的一个主要原因。这其中又包括了四个主要因素:第一,世界经济对原油的依赖程度。第二、世界经济的复苏也是不断拉动石油需求增加的基本原因。第三、中东国家甚至是俄罗斯本国内的恐怖袭击等不确定因素也对油价的波动产生了很大的影响。第四、制造业的快速发展也使得对石油等能源消费的急剧增加。基于这四点原因,在巨大的需求之下,油价就会一直上涨。

参考资料:

人民网评:油价首涨,消费税如何依法调节--观点--人民网

国内各地油价查询-油价网

中国石化05年实现收入7991亿元,净利润396亿元,同别增长35%和22.6%,每股收益0.456元(香港会计准则0.472元),符合预期。但扣除非经常性损益后的净利润反而同比下降2.8%,主要是炼油业务受制于政策亏损较大。成品油定价机制改革对公司业绩的影响长期可以谨慎乐观,但短期甚难体现。作为A股市场旗帜性企业,公司股改日益迫近,可能支付的对价构成安全边际,维持推荐评级。

勘探开发一枝独秀。受益于原油价格高涨,2005年勘探开发业务实现经营收益469亿元,同比大增213亿元。原油产量基本稳定,平均实现销售价格2,665元/吨(约45.9美元/桶),同比增长36.2%;天然气产量提高14%,平均实现销售价格673元/千立方米,同比提高9.3%。上游经营收益占全部经营收益的比例达到70%。

炼油亏损大,营销和分销业务量增利减。2005年中国石化汽柴煤油产量增4.58%,但受制于成品油调价不到位,炼油事业部亏损较大,计入94亿元的补贴后仍有35亿元的经营亏损,较04年经营收益减少94亿元。炼油毛利1.32美元/桶,较2004年的3.86美元/桶下降2.54美元/桶,或65.8%。营销和分销业务量同比增10.5%,达到1.05亿吨,批发比例下降而零售比例提高,垄断优势显现。但全年经营收益下降43亿元,至104亿元,可视作系统内不同部门之间的补贴和转移。

化工业务规模继续扩张,但景气度下降。05年乙烯、合成树脂、合成橡胶、合成纤维的产量分别同比增长30.6%、22.3%、11.6%、11.7%,但石油价格暴涨对下游需求的抑制作用开始显现,多数石化产品毛利空间受到挤压,全年化工经营收益同比减少44亿元,四季度单季已经出现小幅亏损,毛利率从一季度的19%降到四季度的7%,景气度下降的特征比较明显。

股改迫近,维持推荐评级。长期估值受矿产税制、成本项目变化、上游发现、汇率、行业竞争格局演变影响远大于短期的炼油毛利变动。公司06年受益于成品油定价机制改革的程度较为有限。原油价格上升的收益增长与化工毛利的下降构成对冲,06、07年EPS0.47、0.50元,以10倍市盈率计,价格中枢5元附近,考虑对价预期,维持推荐-A评级。

一、上游业务地位突出

2005年中国石化勘探开发业务实现经营收益468亿,占全部经营收益的70%,地位较2004年更加突出。成品油价格管制使中国石化更像一只原油股。

二、炼油补贴后仍亏损35亿

中国石化2005年汽柴煤油产量同比增4.58%,但受制于成品油调价不到位,炼油事业部计入94亿元的补贴后仍有35亿元的经营亏损,较04年经营收益减少94亿元。炼油毛利1.32美元/桶,较2004年的3.86美元/桶下降2.54美元/桶,或65.8%。

三、营销板块通过内部价格调整补贴炼油导致部门收益下降,化工景气逐季下滑

营销和分销业务量同比增10.5%,达到1.05亿吨,批发比例下降而零售比例提高,垄断优势显现。但全年经营收益下降43亿元,至104亿元,可视作系统内不同部门之间的补贴和转移。

化工业务规模继续扩张,但景气度下降。05年乙烯、合成树脂、合成橡胶、合成纤维的产量分别同比增长30.6%、22.3%、11.6%、11.7%,但石油价格暴涨对下游需求的抑制作用开始显现,多数石化产品毛利空间受到挤压,全年化工经营收益同比减少44亿元,四季度单季已经出现小幅亏损,毛利率从一季度的19%降到四季度的7%,景气度下降趋势已成。

四、发现特大型整装海相天然气田

中国石化在川东北地区发现了迄今为止国内规模最大、丰度最高的特大型整装海相气田——普光气田,探明储量2,510.71亿立方米,技术可储量1,883.04亿立方米,具备商业开发条件。规划到二零零八年实现商业气量40亿立方米/年以上,二零一零年实现商业气量80亿立方米/年,并配套建设川东北至山东济南的天然气管线。该气田的发现扩大了中国石化的天然气勘探领域,为未来增储上产创造了条件。

五、增加资本支出

2005年公司资本支出587亿元,其中勘探及开板块230.95亿元,炼油板块141.27亿元,甬沪宁进口原油管道已全面建成投用;营销及分销板块109.54亿元,西南成品油管道全线建成投用,通过新建、收购和改造加油站、油库进一步完善成品油销售网络,全年净增自营加油站786座,巩固了市场主导地位;化工板块资本支出93.86亿元,分别用于茂名乙烯扩建、上海石化和扬子石化的PTA改造、化肥原料煤代油改造;总部及其他资本支出人民币11.64亿元用于信息系统建设。另外,上海赛科和扬巴乙烯两大合资项目顺利投入商业运营,计入资本支出26.02亿元。

2006年资本支出人民币700亿元。其中:勘探及开板块298亿元,炼油板块146亿元,化工板块125亿元,营销及分销板块110亿元,总部及其它21亿元。

六、成品油定价机制改革启动

公司盈利受益于新机制的远景可以谨慎乐观,但短期存在相当不确定性。05年炼油业务亏损130亿元,与我们估计的120~150亿元相符,如果原油价格变动不大,3月26日的成品油价调整大致可令中石化的炼油业务盈亏平衡。但05年的WTI均价为56美元/桶,06年一季度已经较05年平均数上涨了12.9%,达到63.64美元/桶,米纳斯现货价较05年均价上涨的幅度更大,为22.9%,达到63.28美元/桶。按照油品定价机制配套改革方案的设计,这样的原油价格水平下中石化的炼油业务应处于盈亏平衡状态,如果原油价格不从目前位置回落,成品油出厂价未来仍需继续上调。

七、注意长期因素

目前市场对新成品油定价机制提升炼油利润从而带来炼油、炼化尤其是一体化公司估值上升的关注度高,而对一些从更根本、更长远角度影响公司估值的因素注意不足。实际上,炼油业务作为整个石油产业链的中间环节,其地位和重要性不仅低于上游的勘探开发,甚至也低于下游的渠道价值,05年三季度罕见的全球炼油高毛利不是一种可持续的常态。和加工制造环节所能提供的有限附加价值相比,矿产税制的显著调整、汇率的明显变动以及未来石化市场竞争格局的演化,更有可能从长远影响公司的估值,这些因素基本为负面。只有勘探开发的重现,才是能够从根本上显著提升公司价值的。

八、股改对价提供中短期安全边际

06年原油价格上升的收益扣除特别受益金后与化工毛利的下降构成对冲,预计06、07年EPS0.47、0.50元,以10倍市盈率计,价格中枢5元附近。作为旗帜性公司,股改日渐迫近,可能支付的对价提供了投资的安全边际,维持推荐-A评级。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。