棕榈油价格_棕榈油价格最新行情走势

1.印尼又拦截了一船棕榈油,印度反悔将考虑限制小麦出口

2.棕榈油期货是什么?价格怎么样?

3.棕榈油需求不足却面临高产期 期价仍将反复探底

棕榈油生产提炼过程 \x0d\\x0d\ 一、 棕榈果园区\x0d\ 每公顷可植138棵棕榈树,年产棕榈果25吨左右/公顷,果园投资主要为土地置用,西马地区一般每公顷投入20,000马币,东马每公顷投入5,000/6,000马币(印尼水平与东马相当或更低)。摘工人每人每天可摘60/70串棕果,工资0.3马币/串(西马印尼1/8)。苗圃培育棕苗,种发芽后1年移植入土,2.5-3年后收获产果。产果寿命20-30年,每棵树年长10-12个果串,重20-30公斤/串,每树年产(摘)两次。目前市场价格,棕果140-150马币/吨,含油28%-30%。\x0d\ 二、 初榨厂\x0d\ (1)果串摘后24小时内送入初榨厂(防止FFA升高)。(2)蒸煮:150℃2小时灭菌并且煮烂果实串的杆子。(3)果实剥落,提开机-剥落机,果实串杆分离,串杆经燃烧作肥料,果实送到料仓(4)压榨:螺杆式压榨机。榨饼从机头挤出,内含果核(不破裂,含棕仁油),液体部分从下口流出,过滤后送入蝶式离心分离机,得出毛棕榈油。(5)压榨棕榈仁油,第(4)步中所得榨饼送入网式分离口。a)榨碎挤干的果实肉纤维经加工处理,生产纤维板及纸张;b)果实核风送至破碎机,把核壳破裂开分出仁粒,核壳作为燃料;c)仁粒经压榨机,过滤机和蝶式分离机,得到毛棕榈仁油。\x0d\ 出油率按油棕新鲜果实串计,得毛棕榈油20%,毛棕仁油2%。毛棕榈油呈桔红色,半液体状油。表面密度(50℃):0.8896-0.8910,皂化值:(mgkoH/g油)190-202,碘值(gz2/100g油)501-549,凝固点(℃)30-39,不可皂化物(%):0.15-0.99,脂肪酸分布(%):C12O:0.1-0.4,C14O:1.0-1.4,C16O4:0.9-47.5,C16l:0-0.5,C18O:3.8-4.8,C181:36.4-41.2,C182:0.2-11.6,C1830-0.5,C20O:0-0.8。\x0d\ 毛棕榈油压榨厂在马来西亚(尤其西马)环保要求较高。如当地某压榨厂建于15年,初期投入1500万马币,在20多年内又迟加投资至4000万马币,工厂占地约40公顷。据介绍目前投资相同规模工厂(日压榨棕果900-1000吨),需投资700-800万美元,另需投资部分环保设施,工厂工人85人(每人每天工资20-30马币),目前毛棕榈油成本价600马币/吨,加工成本,每吨果-油25马币左右。\x0d\ 三、 毛棕榈油的分离及精炼\x0d\ 两种方法:\x0d\ ①先分离,后精炼,得出各熔点棕榈油(应用较少);\x0d\ ②毛棕榈油送至精炼厂精炼(广为用,马来西亚)。\x0d\ 四、 精炼\x0d\ 当地某精炼厂,位于新山市附近离全球最大储油罐及港口FJB仅3公里,日精炼2000MT,投资1500万美元,与国内精炼厂工艺略有区别:①降酸过程用物理法(损耗较低)而非化学法(损耗高),物理法即在降酸过程中用真空处理脂肪酸,国内一般用化学法即加入一定量碱,使脂肪酸析出,因此损耗较大。过程为:\x0d\ (1)脱色:a加入磷酸90℃→b添加特制的矶土;\x0d\ (2)脱酸(降酸)用物理法;\x0d\ (3)脱臭;\x0d\ (4)继续漂白,得到精炼油(熔点33℃-39℃)即通常所说的33℃精炼棕榈油;\x0d\ (5)a、精炼油分馏,进入分馏罐冷却后,上层为液态的24℃OLEIN(即24℃精炼油),最下层为44℃固体精炼油,产出比率为24℃:75%,44℃:25(成本最高);b、加压过滤,设备为恒温板框式压滤机,若生产24℃油,则室温设为24℃,加压6-10大气压,液态油分流出,固态油从板框中卸落。\x0d\ 全精炼过程损耗1.5-1.8%,精炼成本每吨30美元左右(毛油)。\x0d\ FJB附近有精炼厂15家,其中11家在5公里内,用油管连接(运送过程用头清扫,损耗较低,运送成本低)。\x0d\ 五、 FJB\x0d\ 全球目前最大储油(食用)罐群,油罐211个,能力:242,650MT,年周转量350-400万吨,4泊位(8-11半)码头,装卸油率4,500MT每小时,100cbm(车)使用费用9马布/吨储存,中转(含检验,海关费用等)20马币/吨。\x0d\ 六、 简单过程成本\x0d\ 棕果(100T)\x0d\ ↓ 初榨25马币成本\x0d\ 毛棕榈油\x0d\ ↓ 精炼30美元成本 + 损耗\x0d\ 精炼棕榈油(33℃-39℃)\x0d\ ↓ 分馏(成本不详)\x0d\ 24℃/44℃棕榈油

印尼又拦截了一船棕榈油,印度反悔将考虑限制小麦出口

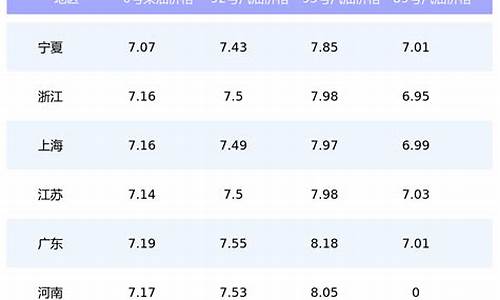

进入4月份,国内油脂油料市场走势呈现一种新气象:豆粕、棉粕等粕类产品

一涨再涨,而豆油、棉籽油等食用油价格一再下跌,且较为明显,受棕榈油价格较

低和需求低迷影响,天津地区毛豆油最低成交价格已经到了5720-5730元/吨,山东

、华东、华南地区二级豆油也降到5750元/吨左右,国内大部分地区豆色拉价格多

降至6000元/吨以下;受豆油行情的打压,棉籽油价格也有所下跌,湖北荆州地区

报价5600元/吨,河南新乡地区5660元/吨,山东德州地区5620元/吨,山东邹平地

区5600元/吨,山西运城地区5900元/吨,跌幅多在30-50元/吨之间。

促成食用油价格下跌的因素分析:

一、4月下旬更加廉价的南美大豆有望到港。

由于南美交通运输吃紧及豆农的可能惜售,据传大批南美大豆到港时间可能要

延误一个月。但以上消息还有待证实,而自4月下旬开始有南美大豆到港已是不争

的事实,即使以上消息被证实,依然有小批量更加廉价的南美大豆不断到港,多少

也会对豆油乃至食用油价格的下跌产生影响。

二、气温升高,棕榈油形成冲击。

由于近期国际棕榈油价格一跌再跌,为我国进口商入市购提供了良好机遇。

据统计,我国3月份船期棕榈油购买量达30万吨,至今4月份船期购买量也已达20万

吨。目前,各沿海口岸进口棕榈油正大量运抵,并且据预计后期到港量还将增加。

而自进入4月份以来,各地气温正在普遍升高,一些地方最高温度已达25℃,棕榈

油用途正在增加,有的地区已可以代替豆油,甚至已开始用于掺兑豆油及色拉油等

其它食用油,由于价格较低(目前与豆油存在1000元/吨的价差优势),对国内食

用油的冲击将日益显现,必然会拖动食用油整体价格的下降。

三、进口豆油不断到岸。

目前,已开始有南美豆油到港,进口成本与国内现价低300元/吨以上,并且根

据CNGOIC消息,今年我国豆油的进口量将达到150万吨,后期进口数量巨大,所以

进口豆油对国内食用油的影响也不可小视,有望对后市形成打压。

四、菜籽收获压力。

今年我国油菜籽播种面积达820万公顷,较去年增加9.2%,各地油菜籽长势也

普遍良好,预计今年油菜籽产量有望突破1200万吨,比去年增长17.8%。据观察,

一些地区早熟品种再过10几天即4月下旬左右可以收割,5月上旬就可大量上市,菜

籽收获压力将在近期形成,推动国内食用油价格的下跌。

五、国储油换库。

目前,国内豆油及菜油价格居高不下,使国储油有了轮出和用进口豆油进行补

库良好机会。各地油厂和国储库已经充分利用这个机会展开了国储油轮出和库存陈

食用油的抛售工作,将有利于国内食用油价格的继续下跌。

六、食用油消费无明显增长趋势。

由于我国人民的生活水平已普遍提高,食用油消费量较为稳定,除了节日因素

消费量可能增加外,不可能因为价格高低而增减消费量,这无疑是对国内低迷油脂

行情的严重打击。

简而言之,食用油行情的下调,油厂需要提高粕类产品价格来保证利润,而粕

类产品价格的继续上涨,也给了食用油价格的下调空间,近期国内油粕产品价格反

差趋势还将延续。值得关注的是有关"南美大豆将推迟一个月到港"的传言,如果此

消息得到证实的话,油粕产品价格反差时间还将更长。

棕榈油期货是什么?价格怎么样?

收藏每日粮油,收藏每天粮情动态,今天是2022年5月7日,今日播报的主要内容有:

针对国内减产预期,印度表示正在考虑限制小麦出口;国际市场接受植物油高价局面,马来西亚棕榈油出口大增;国内安徽小麦零星上市,烘干价格高达1.4元。

以下是今天的详细内容:

据来自马来西亚的消息显示,5月1日至5日不足一周的时间内,马来西亚的棕榈油出口增加了67%。

这表明国际买家接受印尼限制出口现实,大宗贸易购重新恢复。

资料显示,由于国际价格高,印尼的棕榈油生产商一直不愿在国内销售,要通过出口获取更高的利润。

面对国内不断高涨的食用油价格,在今年五一劳动节前,全球最大的植物油出口国印尼宣布全面禁止棕榈油出口业务,导致当周国际棕榈油价格大涨12%。

根据最新测算数据显示,目前进口棕榈油到我国港口的理论成本价已经达到15000元/吨左右,较两周前暴涨3000-4000元/吨。

来自印尼的最新消息显示,5月4日印尼海军又扣留了一艘装载棕榈油的货轮,当时该货轮正在驶向马来西亚。

需要补充的是,虽然印尼和马来西亚是全球最大的两个棕榈油出口国,但数据显示,印尼棕榈油出口的前五大目的里就包括马来西亚。

不过,另有消息显示,目前北半球油菜籽已经开始批量上市,在欧洲和印度,新菜籽的上市预计将缓解当前供应紧张的局面。

此外,由于印尼棕榈油出口业务占其产量的50%以上,市场预期随着出口禁令的生效,该国棕榈油供应会快速出现供大于求局面,出口市场也有望在一个月内恢复。

但在同期面临上市的小麦市场,则是另一番景象。

最新消息显示,目前印度对此前的表态做出反悔,表示正在考虑限制小麦出口业务。

资料显示,自3月份以来印度遭遇超高温天气,导致其国内小麦产量可能出现10-20%左右的减幅,因担心印度限制出口,五一期间芝加哥小麦7月合约价格一度涨至4月19日以来的最高水平。

随后印度表示,不会对小麦出口做出限制措施。

更多资料显示,自黑海冲突以来,随着俄乌小麦出口数量的萎缩,印度这个南亚地区的小麦生产大国,成为北半球最大的小麦出口国之一,此前预计其全年小麦出口业务能达到1000-1500万吨左右,这相当于俄罗斯正常年景下小麦出口量的三分之一。

与此同时,五一期间有媒体指出乌克兰正在通过铁路寻求出口渠道,并成功装船5万吨谷物。

但最新消息却显示,由于边境口岸有大量货车,乌克兰不得不对通过铁路向摩尔多瓦和罗马尼亚方向的谷物货物供应实施了临时限制。

目前基辅已经暂停了通过铁路向波兰出口谷物,罗马尼亚方向的限制也与近日开始。

而在国内市场,继湖北新小麦陆续上市之后,目前安徽地区的新小麦也有零星上市。

最新消息显示,日前安庆望江新小麦田头收购价格1.1元/斤,烘干后1.4元左右。

从现货市场来看,目前随着新小麦大量上市日期的日益临近,陈麦价格近段时间跌幅放大,主流价格大幅向1.6元附近迈进。

此外,玉米价格继续保持小幅上行的势头。

目前中储粮宁江直属库今日上涨1.5分/斤,折合30元/吨,山东容海谷物一天上调两次,共涨1.3分。

这主要是因为玉米的收获时间是在9月份,而当前正是陈粮销售临近尾声,新粮上市尚有一段距离的时间,价格处于上行通道之中。

棕榈油需求不足却面临高产期 期价仍将反复探底

棕榈油期货是我国期货市场上市的第一个纯进口品种,标志着中国期货市场的上市品种越来越开放和国际化。棕榈油、豆油和菜籽油是国内消费市场上三大主要植物油。棕榈油期货07年10月份在大商所上市后,与大商所去年1月9日挂牌交易的豆油期货和郑商所今年6 月8日挂牌交易的菜籽油期货,形成了完善的国内油脂期货市场。棕榈油期货交易代码:P

棕榈油期货价格

榈油期货价格影响因素众多,价格波动大,日内波动频繁,交易成本适中,又有国际油脂市场领头品种的特殊身份,蕴含着众多的投资和套利机会,有利于投资者丰富投资组合,是一个极好的投资品种。 它是植物油的一种,能部分替代其它油脂,可代替的有大豆油、花生油、向日葵油、椰子油、猪油和牛油等 。由于棕榈油与各种油脂的相互关系,棕榈油的价格也是随着世界一般油脂价格的游走而浮动,同时,棕榈油价格的波动幅度也很大。 榈油期货近日价格走势 大连商品棕榈油交割质量标准 (F/DCE P002-2011)7月10日国内棕榈油期价再次出现调整,其中9月合约下跌114,跌幅达2.37%,回顾棕榈油1809合约近期的走势,在6月20日最低下探至4584元/吨后展开了持续的一波反弹,最高涨至7月3日4898元/吨,反弹幅度达6.8%,但之后逐步回落,10日竟然出现加速下跌的情况。从消息面看,10日马来西亚棕榈油局公布了6月的棕榈油数据,6月产量为1332705吨,5月产量为1525405吨,预期产量1356500吨,出口为1129088吨,上月为1291365吨,预期为1190000吨;库存为2188660吨,上月为2170620吨,预期为2145000吨。

市场担心消费需求不足

除了产量数据外,市场更担忧的是需求不足,6月出口1129088吨,较上月1291365吨下滑12.56%,出口大幅下滑最终导致库存仍然略有增长,棕榈油期价承压再次下跌。德国汉堡的行业刊物《油世界》6月称,2018/19年度全球油籽期末库存将会创下1.156亿吨的新高,比2017/18年度增加540万吨,从全球看,油脂供应仍然充足,这时若需求不足将会是导致价格下跌的巨大隐患。首先从时间上看,由于5至6月是斋月,之前斋月备货仍然有个消化期,其次第二次关税调整是6月14日,效果的显现仍然需要时间,这两个因素仍然会影响印度6月份棕榈油进口量。据了解,印度油脂需求缺口巨大,国内生产700万吨左右,消费超过2000万吨,加上人口增长和经济发展,未来油脂需求增长可期。印度油脂消费中,棕榈油年消费超过1000万吨,占比超过40%,而国内仅能生产20万吨,缺口巨大,仍然要依赖进口。从长期看,印度油脂消费增长仍然是支撑棕榈油的利多因素,但短期的进口数据可能不太理想,尤其是6月份的进口量。

后续棕榈油将进入高产期

棕榈油每年7至9月都是高产期,加上近期出口数据不理想,市场再次担忧库存压力。棕榈树产量有一定的波动,在持续高产2至3个月后产量会略有下滑,然后再次增加,从下图看出,2018年3、4月份产量较高,5、6月份有所回落,后续有可能产量再次恢复增长。从数据看,6月产量明显低于预期,甚至接近2月份1342805吨的水平,2月份一般是每年产量最低的月份。6月的低产仍然与斋月有关,6月上半月仍然是斋月期,从而影响了产量,但产量下跌的幅度仍然超出了预期,是否有其它因素影响,后续仍需要观察。

不仅棕榈油,豆油在每年6至9月份也是库存增长期,作为植物油中第一和第二大油脂,同时处于库存增长周期,对油脂的压力是不言而喻的。

棕榈油指数历年走势特点

4月之后棕榈油价格会走低,至10月左右跌至年内低点,之后再逐步反弹。从棕榈油1809合约在今年的走势来看,基本吻合了这个规律,在3至5月份横盘震荡,之后破位下行,近期走势仍然维持了下跌趋势,再次调整也不足为奇。

综上所述,从基本面看,棕榈油需求不足加上主产国面临增产高峰期,市场忧虑库存压力。从近期走势看,棕榈油仍然维持下降趋势,吻合历年的走势规律,笔者认为后市棕榈油仍将会反复探底,在具体操作上建议仍以顺势做空为主,不过后市要关注在9至10月份价格企稳反弹的可能。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。