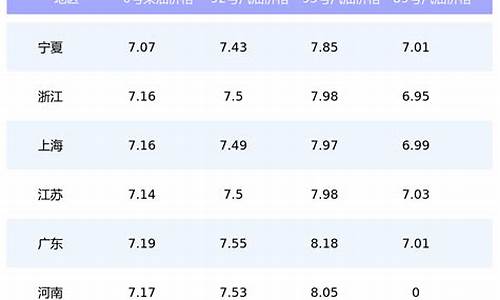

大庆油田原油价格_大庆原油价格指数走势

1.(2)能源类矿产品价格暴涨暴跌

2.大庆油田还剩下多少原油

3.现在做现货原油的有哪些、

4.大庆油田战略转型的动因

5.矿产品价格

6.大庆油田去年产原油近多少万吨?

昨日,山东炼化界多位人士向《每日经济新闻》透露:中石化旗下的胜利油田将于下月调高原油结算价,涨幅约12%,具体的调价方案将于下月初公布。胜利油田有关人士对此消息予以确认。据分析,在其带动下,国内原油价下月可能大幅上调。 胜利油田将调高结算价 昨日,山东炼化界多位人士向本报透露:中石化旗下的胜利油田将于下月调高原油结算价,涨幅约12%,具体的调价方案将于下月初公布。胜利油田有关人士昨确认调价一说,但称并未接到具体方案。 来自石化资讯供应商“石油网”提供的数据显示,胜利油田原油结算价为5450元/吨(不含税),大庆油田为5478元/吨(不含税)。去年,国际原油价格还未突破100美元,我国进口原油平均价格就已接近5000元/吨。如今,国际原油价格已高居120美元之上,国内原油价格调价冲动骤增。 “因胜利油田是参考国际原油价格来设定国内结算价的,现在国际油价涨得那么凶,我们是肯定要调价”,胜利油田有关人士昨日说。 一位与胜利油田业务往来频繁的山东炼厂原油部负责人则告诉记者,胜利油田的初步方案是将现行的5450元/吨结算价提高至6200元/吨左右,“最终方案将在下个月月初公布,无论最终价格如何,大涨不可避免。”山东东营市另一家与该油田有业务往来的地方炼厂原油部负责人也证实了上述说法。 “全国各油田都将跟进” “如果调价,全国各油田都将跟进”,石油网一成品油研究员告诉记者,近期,多家炼厂都谈及油田调价一事。“各大炼厂按国家下发的指标给炼厂提供原油,胜利油田、大庆油田是行业内的标杆企业,只要一方调价,其他油田都会随之调价。” 尽管如此,因国内成品油价格并未放开,国内原油价格上调并不会波及现有的成品油零售价格。但“各大炼厂会相应地调高成品油批发价”,上述研究员说,这会给国内成品油调价带来压力。 同步播报 院:抓紧投产新建炼油能力 院常务会议昨日指出,当前我国煤电油气运供需总量基本平衡,但一些地区的电煤、柴油及电力供应仍比较紧张,必须进一步取有力措施,科学调度,协调配合,统筹解决突出矛盾。会议要求,做好成品油总量平衡和市场供应,抓紧投产新建炼油能力,加强产运销组织协调,支持企业增加生产。同时,千方百计保证农业“三夏”用油,增加重点地区柴油投放数量

希望纳

(2)能源类矿产品价格暴涨暴跌

大庆油田第一。其他的是

位于黑龙江省西部,松嫩平原中部,地处哈尔滨、齐齐哈尔市之间。油田南北长140公里,东西最宽处70公里,总面积5470平方公里。1960年3月党中央批准开展石油会战,1963年形成了600万吨的生产能力,当年生产原油439万吨,对实现中国石油自给起了决定性作用。16年原油产量突破5000万吨,到1996年已连续年产原油5000万吨,稳产21年。1995年年产原油5600万吨,是我国第一大油田。

胜利油田

地处山东北部渤海之滨的黄河三角洲地带,主要分布在东营、滨洲、德洲、济南、潍坊、淄博、聊城、烟台等8个地市的28个县(区)境内,主要工作范围约4.4万平方公里。1995年年产原油3000万吨,是我国第二大油田

辽河油田

油田主要分布在辽河中下游平原以及内蒙古东部和辽东湾滩海地区。已开发建设26个油田,建成兴隆台、曙光、欢喜岭、锦州、高升、沈阳、茨榆坨、冷家、科尔沁等9个主要生产基地,地跨辽宁省和内蒙古自治区的13市(地)32县(旗),总面积近10万平方公里。1995年原油产量1552万吨,产量居全国第三位。

克拉玛依油田

地处新疆克拉玛依市。40年来在准噶尔盆地和塔里木盆地找到了19个油气田,以克拉玛依为主,开发了15个油气田,建成792万吨原油配套生产能力(稀油603.1万吨,稠油188.9万吨),3.93亿立方米天然气生产能力。从1990年起,陆上原油产量居全国第4位。1995年年产原油790万吨。

四川油田

地处四川盆地,已有60年的历史,发现气田85个,油田12个,含油气构造55个。在盆地内建成南部、西南部、西北部、东部4个气区。目前生产天然气产量占全国总产量的42.2%,是我国第一大气田,1995年年产天然气71.8亿立方米,年产原油17万吨。

华北油田

位于河北省中部冀中平原的任丘市,包括京、冀、晋、蒙区域内油气生产区。15年,冀中平原上的一口探井任4井喷出日产千吨高产工业油流,发现了我国最大的碳酸盐岩潜山大油田任丘油田。18年,原油产量达到1723万吨 ,为当年全国原油产量突破1亿吨做出了重要贡献。直到1986年,保持年产原油1千万吨达10年之久。1995年年产原油466万吨,天然气3.13亿立方米。

大港油田

位于天津市大港区,其勘探地域辽阔,包括大港探区及新疆尤尔都斯盆地,总勘探面积34629平方公里,其中大港探区18629平方公里。现已在大港探区建成投产15个油气田24个开发区,形成年产原油430万吨和天然气3.8亿立方米生产能力。

中原油田

地处河南省濮阳地区,于15年发现,经过20年的勘探开发建设,已累计探明石油地质储量4.55亿吨,探明天然气地质储量395.7亿立方米,累计生产原油7723万吨 、天然气133.8亿立方米。现已是我国东部地区重要的石油天然气生产基地之一,1995年年产原油410万吨,天然气11亿立方米。

吉林油田

地处吉林省扶余地区,油气勘探开发在吉林省境内的两大盆地展开,先后发现并探明了18个油田,其中扶余、新民两个油田是储量超亿吨的大型油田,油田生产已达到年产原油350万吨以上,原油加工能力70万吨特大型企业的生产规模。

河南油田

地处豫西南的南阳盆地,矿区横跨南阳、驻马店、平顶山三地市,分布在新野、唐河等8县境内。已累计找到14个油田,探明石油地质储量1.7亿吨及含油面积117.9平方公里。1995年年产原油192万吨。

长庆油田

勘探区域主要在陕甘宁盆地,勘探总面积约37万平方公里。油气勘探开发建设始于10年,先后找到油气田22个,其中油田19个,累计探明油气地质储量54188.8万吨(含天然气探明储量2330.08亿立方米,按当量折合原油储量在内),1995年年产原油220万吨,天然气1亿立方米。

江汉油田

是我国中南地区重要的综合型石油基地。油田主要分布在湖北省境内的潜江、荆沙等7个市县和山东寿光市、广饶县以及湖南省衡阳市。先后发现24个油气田,探明含油面积139.6平方公里、含气面积71.04平方公里,累计生产原油2118.73万吨、天然气9.54亿立方米。1995年年产原油85万吨。

江苏油田

油区主要分布在江苏省的扬州、盐城、淮阴、镇江4个地区8个县市,已投入开发的油气田22个。目前勘探的主要对象在苏北盆地东台坳陷。1995年年产原油101万吨。

青海油田

位于青海省西北部柴达木盆地。盆地面积约25万平方公里,沉积面积12万平方公里,具有油气远景的中新生界沉积面积约9.6万平方公里。目前,已探明油田16个;气田6个。1995年年产原油122万吨

塔里木油田

位于新疆南部的塔里木盆地。东西长1400公里,南北最宽处520公里,总面积56万平方公里,是我国最大的内陆盆地。中部是号称“死亡之海”的塔克拉玛干大沙漠。1988年轮南2井喷出高产油气流后,经过7年的勘探,已探明9个大中型油气田、26个含油气构造,累计探明油气地质储量3.78亿吨,具备年产500万原油、80100万吨凝折油、25亿立方米天然气的保证。1995年年产原油253万吨。

土哈油田

位于新疆吐鲁番、哈密盆地境内,负责吐鲁番、哈密盆地的石油勘探。盆地东西长600公里、南北宽50130公里,面积约5.3万平方公里。于1991年2月全面展开吐哈石油勘探开发会战。截止1995年底,共发现鄯善、温吉桑等14个油气田和6个含油气构造,探明含油气面积178.1平方公里,累计探明石油地质储量2.08亿吨、天然气储量731亿立方米。1995年年产原油221万吨。

玉门油田

位于甘肃玉门市境内,总面积114.37平方公里。油田于1939年投入开发,1959年生产原油曾达到140.29万吨,占当年全国原油产量的50.9%。创造了70年代60万吨稳产10年和80年代50万吨稳产10年的优异成绩。誉为中国石油工业的摇篮。1995年年产原油40万吨。

滇黔桂石油勘探局

负责云南、贵州、广西三省(区)的石油天然气的勘探开发。区域面积86万平方公里,具有大量的中古生界及众多的第三系小盆地,可供勘探面积27.7万平方公里。先后在百色、赤水、楚雄等地区油气勘探有了重大突破,展示了滇黔桂地区具有广阔的油气发展前景。1995年年产原油10万吨。

冀东油田

位于渤海湾北部沿海。油田勘探开发范围覆盖唐山、秦皇岛、唐海等两市七县,总面积6300平方公里,其中陆地3600平方公里,潮间带和极浅海面积2700平方公里。相继发现高尚堡、柳赞、杨各庄等7个油田13套含油层系。1995年年产原油51万吨。

中国海洋石油南海东部公司

成立于1983年6月,是中国海洋石油总公司下属的四个地区油公司之一。负责南海东部东经113°10′以东、面积约13.1万平方公里海域的石油、天然气的勘探开发生产业务,授权全面执行该海域的对外合作的石油合同和协议。13年来,已有8个油田建成投产,公司每年原油产量大幅度增长,至1996年产油量超过1000万吨,在全国陆海油田中年产量排行第四位。

大庆油田还剩下多少原油

原煤。秦皇岛煤炭交易市场山西优质煤平仓价,平均价格为714.2元/吨,同比增长53.6%。1月、2月增长较快,3月、4月比较平缓,5月、6月、7月继续快速增长,8月开始回落,10月下滑加快,至12月降至541.3元/吨,比7月的最高价944.2元/吨下降了42.7%,回落至2008年1月的水平(图41)。一季度我国南方出现的冻雨冻雪灾害,以及四川汶川地震和运力不足是刺激2008年上半年煤价格走高的主要原因,下半年价格下降主要是由电力对煤的需求下降引起暂时的供大于求造成的,12月中旬以后煤价开始缓慢回升是由于冬季取暖用煤量的增加刺激的。

图41 国内优质煤价格走势

原油。国内原油平均价格为90.9美元/桶,同比增长39.3%。大庆油田原油现货价格,平均价格从1月的92.8美元/桶上涨至7月的137.2美元/桶,从8月开始迅速下滑,12月暴跌至39.8美元/桶,跌幅达71.0%,回落至2004年8月的水平(图42)。同期,美国纽约WTI原油现货价格与国内一致,从1月的94.5美元/桶上涨至7月的137.6美元/桶,从8月开始迅速回落,至

图42 国内国际原油价格走势

12月份跌至41.4美元/桶,跌幅高达70%,回落至2004年8月的价格水平。7月3日,WTI原油期货价格一度达到145.3美元/桶;7月4日,大庆原油现货价格高达143.77美元/桶。国际热钱投机、地缘政治危机、美元持续疲软、频繁的自然灾害是支持油价1~7月上涨的主要因素。8月开始原油价格大幅下跌的主要原因则是美元汇率持续下降、沙特阿拉伯无意增产、莱曼兄弟银行申请破产、世界金融危机到来。

现在做现货原油的有哪些、

大庆地下的石油目前最多只开了45%。如果继续取减产的策略,那么再开50——100年是没问题的。大庆目前的产量是4200万吨,在国内还是最大的油田,青海油田的产量只有300万吨,相当于油五厂的产量,克拉玛依的产量是1000万吨,相当于油一厂的产量。

目前大庆减产,并不是说大庆的石油没有了,而是目前的注水开技术已经接近尾期,新的开技术还不成熟,要不就是还达不到要求或者工业化投资太高。

大庆油田战略转型的动因

1、深圳石油化工

2、北京石油

3、大连石油

4、厦门石油

5、大庆石油

6、上海石油

7、厦门石油交易中心

8、渤海商品

9、伦敦国际石油

10、香港国际石油

矿产品价格

1、能源需求结构调整:全球能源格局发生了变化,化石能源逐渐被新能源所替代,市场需求发生了巨大改变。

2、原油价格波动:随着国际油价的波动,大庆油田原油销售收入受到影响,为保证企业长期稳定发展,需要加快转型升级,提高产出质量与效益。

3、技术创新压力:当今,全球石油行业技术水平不断提升,各国企业充分利用信息技术、先进管理模式等手段提高效率和降低成本。

4、环境保护需求:能源生产活动对环境的影响日益受到关注,大庆油田需要积极响应国家政策和社会期待,强化环保意识,加强治理和减少污染。

大庆油田去年产原油近多少万吨?

全球宏观经济持续低迷,欧债危机进一步发酵、地缘政治持续恶化等笼罩全球市场,矿产品价格高位振荡下行。2012年,矿产品价格持续高位振荡,略有下滑,整体水平比上年下降约一成。

(1)能源价格波动下调

原油 国内外原油价格呈“反N型”变化态势,国内油价比美国高20.5%。大庆油田原油现货价格平均为113.5美元/桶,同比增长2.9%;美国纽约原油现货价格平均为94.1美元/桶,同比下降0.7%。从月度来看,国内外油价均处于波动行态势。大庆月均价由1月的117.5美元/桶波动降至12月的由106.4美元/桶,纽约原油价格由1月的100.0美元/桶波动降至12月的87.9美元/桶(图2-37)。大庆原油价格持续高于纽约原油价格,且价差有拉大趋势,价差由1月的17.5%波动增至12月的21.1%。

图2-37 国内国际原油价走势

数据来源:国研网

一季度,国际原油价格振荡上升。中美经济数据较好,尤其是伊朗与西方国家紧张关系不升级,欧盟达成第二轮救助希腊协议,美联储维持低利率,国际油价呈上行走势,纽约油价大幅上升至9个月最高。二季度,国际原油价格下滑明显。受疲软的全球经济数据、欧美部分国家讨论释储、欧佩克原油产量继续增长、美国原油库存连续大增、美国就业状况弱于预期、欧债危机进一步恶化、地缘政治风险加剧和美联储大幅调降经济预期等多重因素影响,国际油价呈加速下行走势。三季度受中东紧张局势升级、欧债进一步发酵、欧美经济刺激政策预期增强、挪威石油工人罢工北海原油供应下降、美国原油库存下滑和飓风袭击墨西哥湾导致原油供给紧张等因素影响原油价格震荡上行。四季度,受全球经济增长疲软,欧债危机持续,地缘政治加剧,美国原油库存连续增加,美国“财政悬崖”问题担忧,美国推出第四轮货币宽松政策(QE4),欧佩克产量下降等因素影响,国内外原油价格维持震荡走势。

煤 国内优质煤价呈先降后稳的变化态势。国内优质煤均价683元/吨,同比下降13.8%,从1月的752元/吨波动前行至5月的757元/吨,随后快速降至7月的621元/吨,之后稳定前行到12月的609元/吨(图2-38)。原煤价格自去年10月以来呈波动下降态势,尤其今年二季度下降更快,三季度出现止跌企稳现象,价格稳定在610元/吨左右。国家发改委下发了《关于印发〈煤炭工业发展“十二五”规划2012年度实施方案〉的通知》(以下简称《通知》),再次强调推进煤矿企业兼并重组,并督促尚未出台工作方案的省(自治区),要加快出台兼并重组工作方案和配套措施。通知下调全年煤炭预期目标,以加码煤价企稳。

图2-38 国内优质煤价格变化

(2)金属矿产品价格波动明显

铁矿石 铁矿石呈先降后升态势。进口铁矿石到岸均价128美元/吨,同比下降21.8%,由1月的136.4美元/吨波动降至10月的104.9美元/吨,之后回弹至12月的114.0美元/吨。国内河北铁矿石价格(66%粉矿)平均为7元/吨,同比下降29.3%;从月度看,由1月的1180元/吨波动降至9月的848元/吨,后微升至12月的872元/吨(图2-39)。

前三季度,铁矿石港口库存一直保持在9000万吨以上的高位。由于钢材库存不断增长,钢厂方面对于港口铁矿石持观望态度,购买意愿不强,导致铁矿石压港现象严重,二季度以来,国内主要港口矿石库存均持续增加,并屡创库存新高,6月维持在9600万吨以上的水平。四季度,受国内经济好转的拉动,铁矿石库存连续下降,12月底降至8300万吨,是2011年以来的最低水平。

图2-39 铁矿石价格走势

数据来源:到岸价根据海关数据测算,河北粉矿价格源于中国钢铁工业协会网

铜 铜价呈波动前行态势。国内均价为5.72万元/吨,同比下降13.2%,年内基本在5.5~6.0万元/吨之间波动。同期,伦敦金属市场铜现货价平均为7933美元/吨,同比下降10.3%,年内价格在8000美元/吨上下波动,国内外差价仍保持在1000美元/吨以下(图2-40)。

从三月中旬至七月初铜价一直处于震荡下跌,到七月初达到今年国内铜价最低点;这是因为今年铜市场供大于求,加之下游需求乏力使市场保持弱势格局,令市场整体成交较差,二季度铜市走势较为疲软。进入9月份铜价呈现震荡上升趋势,除受外盘因素影响之外,还因前期铜价连续阴跌,铜基本确定底部支撑,再配合上当时时段内国外内消息凸显正面,促使铜价出现筑底反弹走势;在铜价上涨带动下,其他金属也相应提振走高,三季度铜市走势出现回暖迹象。紧接着,铜价经历10月份大幅下滑之后,在11月份迎来另一波行情,因我国国储再次开展有色金属收储,以及在11月中旬全球经济数据和希腊债务危机逐渐好转的情况下,四季度铜市行情转好,并再次验证了铜金融属性对价格的影响力。

铝 铝价稳中有降。国内均价为1.56万元/吨,同比下降7.1%;从月度来看,从1月的1.60万元/吨逐渐下调至12月的1.51万元/吨。伦敦金属市场铝现货价平均为2015美元/吨,同比下降15.6%,年内基本在2000美元/吨上下波动,其中8月出现1843美元/吨的全年最低位(图2-41)。

图2-40 国内国际铜价格走势

数据来源:国内价格源于北京有色金属网,国际价格源于中国金属通报。

图2-41 国内国际铝价格走势

数据来源:国内价格源于北京有色多属网,国际价格原于中国金属通报。

金 国内外金价呈倒“W”形变化态势。国内金价平均为338.9元/克,同比增长3.4%,由1月的332.5元/克上扬至2月的354.5元/克,再下调至7月的327.0元/克,后升至9月的355.0元/克,四季度再次下调,12月为338.2元/克。同期,伦敦黄金黄金均价为1669美元/盎司,同比增长6.4%,年内变化与国内金价变化趋势一致(图2-42)。

图2-42 国内国际金价格走势

数据来源:国内价格源于上海黄金,国际价格源于伦敦黄金属。

稀土 国内稀土价格大幅下跌。氧化铕年均价为7817元/千克,同比下降43.5%,由1月的13100元/千克连续降至12月的6312元/千克。氧化镝年均价为3958元/千克,同比下降42.6%,由1月的5803元/千克降至12月的2583元/千克,降幅超过一半。氧化铽年均价为6227元/千克,同比下降44.3%,由1月的10900元/千克降至12月的4643元/千克(图2-43)。

2012年稀土价格快速回落的原因:一是赣州地区恢复生产,为市场提供了相对充足的货源,平抑了市场对供应的恐慌;二是欧债危机全面爆发,世界主要经济体财政吃紧,财政支持大幅减弱,市场需求减少,更是降低了市场预期;三是全球经济再现不确定性,下游市场的需求出现阶段性下滑,市场对稀土原料需要增速减缓。四是国内资金面开始趋于紧张,资本成为稀缺物品,在稀土供应逐步恢复,市场价格回调,以及国家部委严打之下,资本开始大规模撤出稀土市场,也加速市场价格的下滑;五是美国及澳大利亚两个大型稀土项目已经完成量产规模,年底的供应量能达到国际市场尤其是轻稀土需求的50%左右,并在2013年实现全面量产,这降低了市场对中国稀土原料价格的预期,并有效地平抑了国际市场的价格,客观上也降低了国内稀土市场的价格。

图2-43 中国重要稀土产品价格变化

数据来源:稀土价格网。

专栏11 首发《中国的稀土状况与政策》白皮书

为增强国际社会对我国稀土行业的了解,2012年6月20日,院新闻办公室发表《中国的稀土状况与政策》白皮书,这是国内首次发布与稀土有关的白皮书,内容涵盖稀土现状、发展目标、技术进步、出口政策等多项内容。

1.我国稀土行业为全球供应作出了重要贡献

长期以来,中国认真履行加入世界贸易组织的承诺,遵守世界贸易组织规则,促进稀土的公平贸易。当前,中国以23%的稀土承担了世界90%以上的市场供应。中国生产的稀土永磁材料、发光材料、储氢材料、抛光材料等均占世界产量的70%以上。中国的稀土材料、器件以及节能灯、微特电机、镍氢电池等终端产品,满足了世界各国特别是发达国家高技术产业发展的需求。

2.我国为全球稀土供应付出了巨大代价

——过度开发。包头稀土矿主要矿区仅剩三分之一,南方离子型稀土矿储比已由20年前的50降至目前的15。南方离子型稀土开回收率不到50%,包头稀土矿选利用率仅10%。

——生态环境破坏严重。稀土开、选冶、分离存在的落后生产工艺和技术,严重破坏地表植被,造成水土流失和土壤污染、酸化,使得农作物减产甚至绝收。轻稀土矿在冶炼、分离过程中会产生大量有毒有害气体、高浓度氨氮废水、放射性废渣等污染物。

——产业结构不合理。冶炼分离产能严重过剩。稀土材料及器件研发滞后,低端产品过剩,高端产品匮乏。稀土作为一个小行业,产业集中度低,企业众多,缺少具有核心竞争力的大型企业,行业自律性差,存在一定程度的恶性竞争。

3.我国稀土行业发展任重道远

我国十分重视稀土行业的发展。2011年5月,院正式颁布了《关于促进稀土行业持续健康发展的若干意见》(以下简称《意见》),把保护和环境、实现可持续发展摆在更加重要的位置,依法加强对稀土开、生产、流通、进出口等环节的管理,研究制定和修改完善加强稀土行业管理的相关法律法规。设立稀有金属部际协调机制,统筹研究国家稀土发展战略、规划、和政策等重大问题;设立稀土办公室,协调提出稀土开、生产、储备、进出口等,院有关部门按职能分工,做好相应管理工作。2012年4月,批准成立中国稀土行业协会,发挥协会在行业自律、规范行业秩序、积极开展国际合作交流等方面的重要作用。

(3)非金属矿产品价格稳中有降

钾 国产氯化钾全年均价为3076元/吨,与上年持平。从月度看,月均价呈逐步下降态势。从1月3100元/吨波动降至12月的2900元/吨,变化趋势与2011年相反(图2-44)。

图2-44 国产氧化钾价格变化

数据来源:国研网。

水泥 水泥全年均价为359.0元/吨,同比下降6.2%。从月度看,呈先抑后扬态势,由1月的378.4元/吨波动降至9月的344.7元/吨,后上扬至12月的360.0元吨。

据悉,大庆油田2017年生产原油3952.0279万吨,其中国内产量3400.0279万吨,海外权益产量552万吨(同比增长13.81%),生产天然气40.1321亿立方米,全年油气当量达到4271.8056万吨。面对复杂严峻的形势,大庆油田内外并举、稳油增气,取得了好于预期的生产经营业绩。

面对持续低油价挑战,大庆油田开发不断加大优化调整力度,注水量10年来首次实现负增长,产液量创10年来新低,探索了老油田持续有效开发的新途径。

大庆油田是继新中国第一座大油田“克拉玛依油田”被发现后,于1959年9月26日发现的又一个大油田,而后发展成为中国最大的油田,世界级特大砂岩油田。大庆油田位于中国黑龙江省大庆市。

大庆油田是我国目前最大的油田,也是世界上为数不多的特大型砂岩油田之一,由萨尔图、杏树岗、喇嘛甸等52个油气田组成,含油面积6000多平方千米。勘探范围包括黑龙江省全境,内蒙古海拉尔,吉林延吉、珲春,新疆塔里木东部等16个盆地,登记探矿权面积19.15万平方千米。油田现有二级单位51个,员工24万人,资产总额3729亿元。业务范围主要包括勘探开发、工程技术、工程建设、装备制造、油田化工、生产保障、矿区服务、高等教育、城市公交、多种经营等,具有较为完整的业务体系。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。